更新:住宅ローンの金利を更新してきました。高い…(涙)

先日の記事の通り住宅ローンの金利見直しの日を迎えました(;´・ω・)

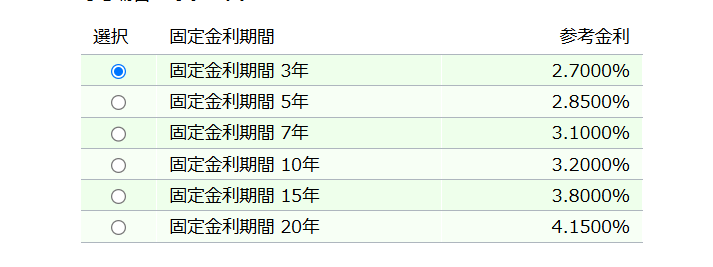

以前の記事では、3月に10年固定で2.95%という提示を受けていたことをお伝えしました。

4月を迎え、もやし家の住宅ローンは予想外の結末を迎えました。

銀行から提示された金利はまさかの…

4月に入って金利の見直しがあり、最終提示は10年3.20%となりましたΣ( ̄□ ̄|||)

3.20%なんて事業用ローンより高いのに組めるわけないだろう(;・∀・)

銀行に一括返済を依頼すると…

というわけで、うちの組織が提携している都市銀に借り換えようと一括返済の手続きを準備するよう依頼しました。

てっきりすぐに準備してくれるのかと思いきや

「いえいえ。そういうことならもやしさん向けに稟議あげるのでちょっとお待ちを…」

と言われて待ってみました。

結果10年1.725%まで下がりました(なんだそりゃ(;´・ω・)…?

当初提示の3.20%から実に1.475%もの大幅ダウンです。

これにより2025年4月契約の住宅ローン市場ではまぁまぁな条件となりました。

競合先の銀行との比較

10年1.725%という金利は、提携している都市銀から提示されたものよりも若干上回っています。

一方で、住宅ローンの借り換えには新たな借換先への手数料、現在の借入先への手数料、税金やその他登記関連費用などで一般的に30万円から50万円程度の費用がかかります。

これらを含めた総支払額で比較すると同銀での借り換えの方が有利になりました。

金利と投資リターンの比較検討

また、1.725%は要求利回り2.2%程度(税引き後1.749%)となりますので、なんとか手持ちの玉で回せる利率でもあります。

つまり投資で得られる利回りと比較してもこの金利であれば借り入れを続ける方が合理的という判断ができます。

▶︎詳しくはこちら

結論。借換えせずに更新しました

というわけで銀行を変えての借り換えはせず、これまでの銀行に金利変更のお願いを手続きしてきました。

念のため同銀での変動金利も確認しましたが、0.9%まで迫っていたのでもう固定で良いか…という感じです(^▽^;)

日本の10年債利回りは4月に入って以降は下降を辿っているので、金利を固定するにはちょっと早かった気もします。

実際4月の金利を確定させる頃の金利から30bpほど下落しています。

一方で、金利の動向に気を回し続けたり何度も手続きしている余裕もありませんので、10年間はこれで付き合っていこうと思います(;´・ω・)

金利動向を常に追いかけるのは精神的にも時間的にも負担が大きいので、ある程度納得できる条件で確定させることも大切かなぁと考えています。

一件落着!と思いきや…

そんなこんなで一件落着…と思いきや、事業用ローンの金利(変動)が4月付で上がった旨の連絡が入りましたΣ( ̄□ ̄|||)

変動金利でいよいよ2%が見えてきました;つД`)

やっぱり住宅ローンだけでも固定しておいて良かったです…。

キャンプするなら絶対に【ハピタス】!!

ハピタスは業界最高水準のポイント還元率♪

普段のネットショッピングを、ブラウザのブックマークからハピタス経由にするだけで、2倍3倍…とポイントが貯まってオトク♪

物価高の今だからこそ必要な節約手段ですよ♪

9月の入会キャンペーンは過去最大!?

①こちらのリンクからハピタスに登録(9/30 23:59まで)

②9月30日までのキャンペーン期間中に掲載広告を1件以上利用し…

③10月31日までに合計1,000ポイントを貯めると…

④1,700ポイントがもらえます♪

⑤しかも300ポイント貰える新規登録者向けキャンペーンも開催中ヾ(≧▽≦)ノ

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/267ea992.dfc5ff03.267ea993.ac4ec7be/?me_id=1207922&item_id=10351139&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Falpen%2Fcabinet%2Fimg%2F426%2F7015104211_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2941.ead207ce.148c2942.557ab627/?me_id=1264309&item_id=10419887&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhimaraya%2Fcabinet%2F0000000871b%2F0000000871344_r1_01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a0fdff7.374c5dcd.1a0fdff8.f4bbb4a8/?me_id=1233132&item_id=19387162&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fauc-odyamakei%2Fcabinet%2F000256%2F9999991896840_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2154.bb7c22c3.148c2155.4f3fb151/?me_id=1203559&item_id=10113726&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fyminfo%2Fcabinet%2Fmuranokajia%2Fmk-2808.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2154.bb7c22c3.148c2155.4f3fb151/?me_id=1203559&item_id=10126955&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fyminfo%2Fmuranokajiya%2Ful-hammer_200603.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2941.ead207ce.148c2942.557ab627/?me_id=1264309&item_id=10130875&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhimaraya%2Fcabinet%2Fx10%2F0000000502671-1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2941.ead207ce.148c2942.557ab627/?me_id=1264309&item_id=10335938&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhimaraya%2Fcabinet%2F0000000696a%2F0000000696049_r1_01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/148c2941.ead207ce.148c2942.557ab627/?me_id=1264309&item_id=10375089&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhimaraya%2Fcabinet%2F0000000629e%2F0000000629886_r1_01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/267ea992.dfc5ff03.267ea993.ac4ec7be/?me_id=1207922&item_id=10277373&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Falpen%2Fcabinet%2F220408%2F1_12%2F7315107318_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ガッチリ固定して、強風にもビクともしないサイトを作れば家族も安心♪エリッゼステークはカラフルな塗装でサイトでも失くしづらいです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/15818331.55c5fee9.15818332.41189eae/?me_id=1271197&item_id=10407439&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsportsauthority%2Fcabinet%2Fimg%2F1436%2F66244229.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2747c9e2.9e828b18.2747c9e3.973a289a/?me_id=1281001&item_id=10935279&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftakeda-sports%2Fcabinet%2F2021%2F5-3%2F7688219.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2747caf1.8cb74cd2.2747caf2.b1959b01/?me_id=1399587&item_id=10002141&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fgldmap%2Fcabinet%2F3%2F1254252-image1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2747cba3.b8574757.2747cba4.660c32de/?me_id=1361674&item_id=10540159&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhcvalor-eshop%2Fcabinet%2F13285%2F31912-31891-31922%2F4960589142682-01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/142e5aa7.d633a81d.142e5aa8.c3d035bf/?me_id=1196403&item_id=16723835&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fnaturum%2Fcabinet%2Fgoods%2F02824%2F592_13.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/10b3c747.4f10cdf9.10b3c748.7c432998/?me_id=1277982&item_id=10018867&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fm-outdoor%2Fcabinet%2Fitem%2Fsnowpeak%2Fssd-00411.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/19ad7c0f.ed6efcb6.19ad7c10.c2a51242/?me_id=1316509&item_id=10003585&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fmt-garage%2Fcabinet%2F08988158%2F08988284%2F14746.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

に魅せられてAmazonでポチっと")

")